Ντόμινο αρνητικών επιπτώσεων σε βασικά μέτωπα της οικονομίας προοιωνίζεται ο υπερτριπλασιασμός των αποδόσεων των ελληνικών κρατικών ομολόγων, καθώς οι αποδόσεις είναι ο σηματωρός για το επιτόκιο νέων ομολογιακών εκδόσεων από πλευράς του Οργανισμού Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ). Αν μάλιστα η άνοδος συνεχιστεί, σπάσει το όριο του 3% και φτάσει στο επίπεδο του 3,5%-4%, τότε πιθανώς να υπάρξουν εξελίξεις που είναι δύσκολο να εκτιμηθεί η έκτασή τους στην παρούσα φάση.

Η πορεία των αποδόσεων των ελληνικών ομολόγων εξαρτάται από πολλούς παράγοντες. Κυριότεροι από αυτούς είναι τα επιτόκια της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ),ο πληθωρισμός, το ύψος του ελληνικού δημόσιου χρέους και οι δανειακές ανάγκες του Ελληνικού Δημοσίου, που σχετίζονται ευθέως με το τρέχον (ετήσιο) έλλειμμα του κρατικού προϋπολογισμού.

Ο τριπλασιασμός

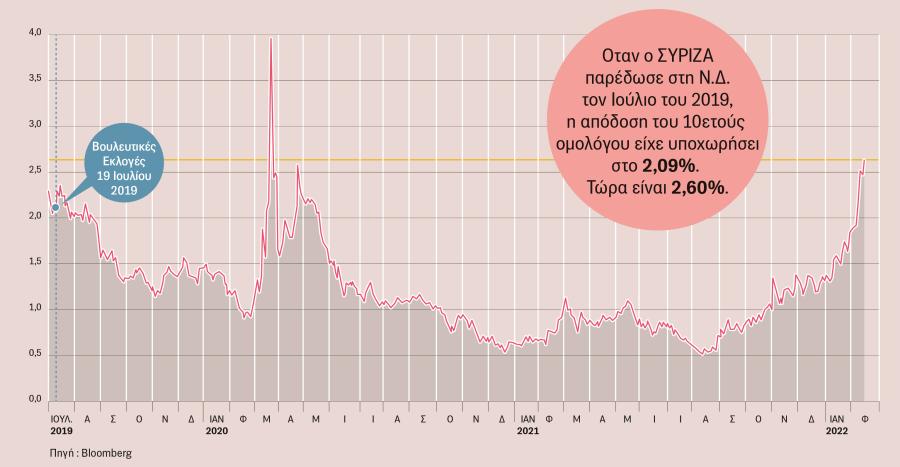

Όπως προκύπτει και από το διάγραμμα που παραθέτουμε από το Bloomberg, τον Ιούλιο του 2019, όταν η κυβέρνηση ΣΥΡΙΖΑ παρέδωσε στην κυβέρνηση της Ν.Δ., η απόδοση των δεκαετών ομολόγων είχε υποχωρήσει στο 2,09%. Στη συνέχεια, με κυβέρνηση Ν.Δ. υποχώρησε στις αρχές του 2020 στο επίπεδο του 1%, καθώς υπήρχε το «μαξιλάρι» των 37 δισ. και δεν υπήρχαν άμεσες δανειακές ανάγκες, αφού ο προϋπολογισμός του 2019 που είχε ψηφιστεί τον Δεκέμβριο του 2018 κινούνταν σχεδόν σε ισοσκελισμένη βάση και δεν υπήρχαν δανειακές ανάγκες.

Η εκδήλωση της πανδημίας όμως στις αρχές Μαρτίου του 2020 οδήγησε σε έκρηξη των αποδόσεων σχεδόν στο 4%, καθώς οι αγορές προεξόφλησαν τη δημιουργία έκτακτων δανειακών αναγκών. Η παρέμβαση της ΕΚΤ με τα ειδικά προγράμματα αγοράς και ελληνικών ομολόγων εκτόνωσε την πίεση και σταδιακά οδήγησε σε καταβαράθρωση των επιτοκίων δανεισμού και των αποδόσεων στην περιοχή του 0,83%.

Η κατάσταση αντιστράφηκε όταν μετά το αποτέλεσμα των γερμανικών εκλογών κυριάρχησε η εκτίμηση στις αγορές πως δεν θα επεκταθεί πέραν του Μαρτίου 2022 το πρόγραμμα αγοράς ελληνικών ομολόγων από την ΕΚΤ. Η επιβεβαίωση αυτής της εκτίμησης από την ίδια την Κριστίν Λαγκάρντ στις αρχές Φεβρουαρίου οδήγησε σε εκτίναξη των αποδόσεων πολύ ψηλότερα του 2,5% μέσα σε λίγες ημέρες, δηλαδή σε τριπλασιασμό σε διάστημα λίγων εβδομάδων.

Τρύπα στον προϋπολογισμό;

Πρώτη συνέπεια; Η ελληνική κυβέρνηση, που προγραμμάτιζε να καλύψει το έλλειμμα του προϋπολογισμού του 2022 με δανεισμό 12 δισεκατομμυρίων ευρώ, πρόλαβε να «τραβήξει» περίπου 3 δισεκατομμύρια τον Ιανουάριο με επιτόκιο 1,83%.

Για τα υπόλοιπα 9 δισ. τηρείται στάση αναμονής, αν και το πιθανότερο είναι να χρησιμοποιηθεί τμήμα των ταμειακών διαθεσίμων, δηλαδή του «μαξιλαριού», και να παγώσει ο δανεισμός. Βεβαίως, η χρήση ταμειακών διαθεσίμων κάνει πιο επισφαλή τη στάση της κυβέρνησης απέναντι στις πιέσεις των διεθνών αγορών. Αν τελικά επιλεγεί η προσφυγή στις αγορές με επιτόκια στην περιοχή του 3%, αυτό σημαίνει τεράστια αύξηση του ποσού των τόκων που θα καταβάλει το Ελληνικό Δημόσιο για την εξυπηρέτηση αυτού του τμήματος του χρέους αφενός ,και αφετέρου του στερείται η δυνατότητα υποκατάστασης παλιότερων και ακριβότερων επιτοκιακά δανείων, στρατηγική την οποία εφάρμοσε μέχρι τώρα ο ΟΔΔΗΧ.

Στην πραγματικότητα πρόκειται για ένα δίλλημα που εντός του 2022 η ηγεσία του υπουργείου Οικονομικών θα αντιμετωπίσει: ή αυξημένο κόστος εξυπηρέτησης του χρέους (για κάθε 1 δισεκατομμύριο με επιτόκιο 3% θα πληρώνει ετήσιο τόκο 30 εκατομμυρίων, άρα στα 10 δισ. 300 εκατομμύρια, όταν με βάση τα επιτόκια δανεισμού του 2021 πληρώνει για το ίδιο ποσό τόκους 85-100 εκατομμύρια ετησίως), ή αφαίμαξη του μαξιλαριού με τις επιπτώσεις που ήδη προαναφέραμε.

Υπάρχει και η εκδοχή της έκτακτης περικοπής δαπανών ή αύξησης της φορολογίας, κάτι που όμως για ευνόητους λόγους δεν φαίνεται πιθανό.

Τρύπα και στις τράπεζες

Η άνοδος των αποδόσεων των ομολόγων επηρεάζει όμως αρνητικά και τις τράπεζες. Διότι η άνοδος των αποδόσεων οδηγεί και σε μείωση της αξίας των ομολόγων που έχουν ήδη οι συστημικές τράπεζες στα χαρτοφυλάκιά τους. Τον περασμένο Σεπτέμβριο υπολογίζονταν (σε ονομαστική αξία ) στα 20 δισ. περίπου. Πρόκειται βεβαίως για παλιότερες χαμηλότοκες εκδόσεις που είχαν αποφέρει μέχρι τότε σημαντικά κέρδη. Όμως η προοπτική των ζημιών και λόγω της αδύνατης κεφαλαιακής θέσης των ελληνικών τραπεζών είχε επισημανθεί και από τον διοικητή της ΤτΕ Γ. Στουρνάρα.

Στην έκθεση χρηματοοικονομικής σταθερότητας του Ιουνίου 2021 είχε επισημανθεί ο κίνδυνος της υψηλής εξάρτησης του τραπεζικού συστήματος από την κεντρική κυβέρνηση εξαιτίας μιας απότομης προσαρμογής των τιμών των ομολόγων. Με βάση τα στοιχεία του τέλους του 2020, η εξάρτηση έχει αυξηθεί σε 21,4% ως ποσοστό του συνολικού ενεργητικού και 36,5% ως ποσοστό του ΑΕΠ, έναντι 13,8% και 18,4% αντίστοιχα τον Ιούνιο του 2018. Αυτό κατά την ΤτΕ ήταν αποτέλεσμα:

- Πρώτον, της αύξηση των ομολόγων του Ελληνικού Δημοσίου στα τραπεζικά χαρτοφυλάκια στα 26,7 δισ. ευρώ, από 16,4 δισ. ευρώ το 2019.

- Δεύτερον, των εγγυήσεων που έχουν δοθεί στο πλαίσιο εφαρμογής του προγράμματος εξυγίανσης των τραπεζών από τη μη εξυπηρετούμενα δάνεια («Ηρακλής» κ.λπ.) (σ.σ.: το ύψος των εγγυήσεων του Ελληνικού Δημοσίου για τα πακέτα των κόκκινων δανείων εξαρτάται από τα γνωστά εκ τoυ παρελθόντος CDS, που διαμορφώνονται από τα spreads, και αυτά από τις αποδόσεις).

Στην ίδια έκθεση επισημαίνεται η αδύνατη κεφαλαιακά θέση των τραπεζών λόγω του αναβαλλόμενου φόρου, που στην ουσία πρόκειται για virtual ίδια κεφάλαια των τραπεζών, κάτι που σε περίπτωση απότομης μείωσης των αποτιμήσεων των χαρτοφυλακίων των ομολόγων (που συμβαίνει λόγω της απότομης μεγάλης αύξησης των αποδόσεων των ομολόγων, όπως τώρα για παράδειγμα) θα οδηγούσε σε μεγάλα προβλήματα κεφαλαιακής επάρκειας με ό,τι αυτό συνεπάγεται.