Νέο νομοθετικό πλαίσιο, που θα ρυθμίζει συνολικά το θέμα των κόκκινων στεγαστικών και επιχειρηματικών δανείων, τα οποία ξεπερνούν τα 107 δισ. ευρώ, ετοιμάζεται να φέρει η κυβέρνηση μέχρι το τέλος Δεκεμβρίου, στο πλαίσιο υλοποίησης του δεύτερου πακέτου προαπαιτουμένων.

Σύμφωνα με πληροφορίες, οι δανειστές έχουν ζητήσει μετ επιτάσεως από την ελληνική κυβέρνηση την ελεύθερη πώληση τέτοιων δανείων σε funds, κάτι το οποίο δεν έγινε δεκτό από την ελληνική πλευρά. Αυτό στο οποίο φέρονται να έχουν συμφωνήσει οι δύο πλευρές, σύμφωνα με πληροφορίες, είναι μεν η πώληση τέτοιων δανείων, αλλά όχι σε μη τραπεζικά ιδρύματα. Με λίγα λόγια, σύμφωνα με πληροφορίες, θα επιτρέπονται οι πωλήσεις σε τραπεζικά funds, τα οποία όμως θα ελέγχονται πλήρως από την ελληνική νομοθεσία, όπως θα διαμορφωθεί.

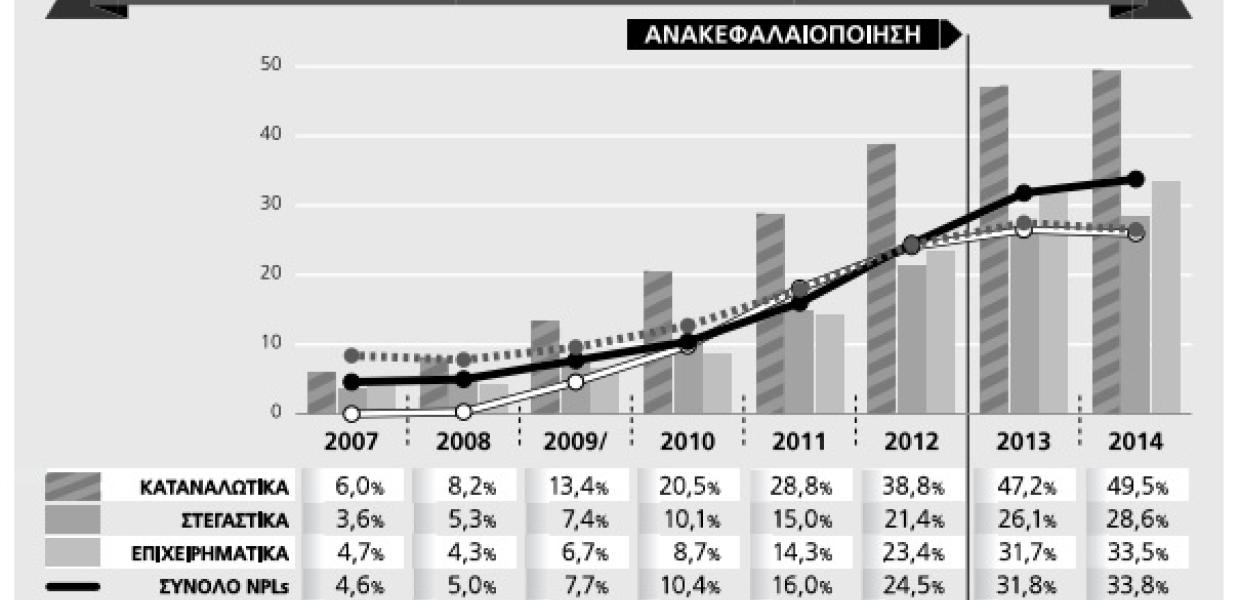

Το θέμα της εξυγίανσης των προβληματικών δανείων είναι ιδιαιτέρως κρίσιμο και συνδέεται και με την επιτυχία της ανακεφαλαιοποίησης των τραπεζών, κάτι το οποίο τόνισε ο αντιπρόεδρος της κυβέρνησης Γιάννης Δραγασάκης, ο οποίος τόνισε από το βήμα της Βουλής:

«Μόνο όταν η ανακεφαλαιοποίηση των τραπεζών, όπως θέλει να την κάνει η κυβέρνηση, συνδυαστεί με την αντιμετώπιση των κόκκινων δανείων και με μια πολιτική ανάκαμψης της απασχόλησης, μόνο τότε θα κριθεί ως επιτυχής» τόνισε χαρακτηριστικά ο αντιπρόεδρος θέτοντας ως πρώτο στόχο της κυβέρνησης την επίλυση του προβλήματος των συσσωρευμένων κόκκινων δανείων με όρους κοινωνικής δικαιοσύνης και με όρους απασχόλησης και ανασυγκρότησης της οικονομίας

Κατηγοριοποίηση από ΤτΕ και ΤΧΣ

Συν τοις άλλοις, τον οδικό χάρτη πάνω στον οποίο θα πατήσει κάθε πιστωτικό ίδρυμα για τη διαχείριση των κόκκινων δανείων από το 2016 έχει στα χέρια της η Τράπεζα της Ελλάδος, η οποία σε συνεργασία με το ΤΧΣ προχωρεί σε περαιτέρω ανάλυση και κατηγοριοποίηση ως εξής:

* Καταγραφή των μη εξυπηρετούμενων δανείων ανά κατηγορία (ιδιωτών και επιχειρηματικά), ανά μέγεθος (μικρά στεγαστικά, μεγάλα στεγαστικά, μικρών και μεσαίων επιχειρήσεων, μεγάλα επιχειρηματικά).

* Διαχωρισμό των επιχειρηματικών ανά κλάδο (ιχθυοκαλλιέργειες, τουρισμός, υγεία, ναυτιλία, κατασκευές, βιομηχανία).

Επιπλέον θα υπάρξει διαχωρισμός με βάση τη δυνατότητα ανάκτησής τους, καθώς και τη δυνατότητα του δανειολήπτη, εν προκειμένω των επιχειρήσεων ή των ιδιωτών, να αποπληρώνουν τις τραπεζικές οφειλές τους.

Γ.Α.