Τροποποιούνται αισθητά με το πολυνομοσχέδιο που κατατέθηκε στη Βουλή οι διατάξεις του υπολογισμού του συμπληρωματικού ΕΝΦΙΑ, προκειμένου να μην υπάρξει μείωση στα έσοδα του κρατικού προϋπολογισμού από τη μείωση των αντικειμενικών αξιών, και το κενό που προκύπτει καλύπτεται από τους κατέχοντες μεγάλης αξίας ακίνητα. Έτσι μειώνεται με σχετικό άρθρο το αφορολόγητο όριο του συμπληρωματικού ΕΝΦΙΑ κατά το ένα τρίτο (από τα 300.000 ευρώ στα 200.000 ευρώ) και επιβάλλονται συντελεστές φόρου 0,10% με 0,15% σε ακίνητες περιουσίες αξίας από 200.001 έως 300.000 ευρώ καθώς και αυξημένοι κατά 15% έως 200% συντελεστές συμπληρωματικού ΕΝΦΙΑ σε περιουσίες αξίας άνω των 300.000 ευρώ.

Με το νομοσχέδιο ο συμπληρωματικός ΕΝΦΙΑ επεκτείνεται και στα αγροτεμάχια, ενώ αυξάνονται κατά 23% με 25% οι συντελεστές του κύριου ΕΝΦΙΑ για τα οικόπεδα των φυσικών προσώπων και επιβάλλεται συμπληρωματικός ΕΝΦΙΑ 0,1% στην αξία των ακινήτων που ιδιοχρησιμοποιούν οι επιχειρήσεις για τις παραγωγικές και λοιπές δραστηριότητές τους.

Ειδικότερα, μετά την αναπροσαρμογή των αντικειμενικών αξιών, θεωρήθηκε απαραίτητο από το υπουργείο Οικονομικών να τροποποιηθούν οι διατάξεις περί υπολογισμού του συμπληρωματικού ΕΝΦΙΑ, ώστε να μην υπάρξει μείωση στα έσοδα του κρατικού προϋπολογισμού.

Με το συγκεκριμένο άρθρο του πολυνομοσχεδίου:

* Αυξάνονται οι συντελεστές για τον υπολογισμό του κύριου φόρου φυσικών και νομικών προσώπων επί των οικοπέδων.

* Αυξάνονται επίσης οι συντελεστές για τον υπολογισμό του συμπληρωματικού φόρου που επιβάλλεται στα φυσικά πρόσωπα επί της συνολικής αξίας των δικαιωμάτων, στην οποία πλέον συνυπολογίζεται και η αξία των δικαιωμάτων επί των γηπέδων εκτός σχεδίου πόλης ή οικισμού.

* Ως προς τα νομικά πρόσωπα γενικά αυξάνεται ο συντελεστής του συμπληρωματικού ΕΝΦΙΑ από το 5% στο 5,5%, ενώ για τα οριζόμενα ΝΠΔΔ και ΝΠΙΔ μη κερδοσκοπικού χαρακτήρα, καθώς και τις Ανώνυμες Εταιρείες Επενδύσεων σε Ακίνητη Περιουσία αυξάνεται ο ίδιος συντελεστής από 2,5 % στο 3,5%. Τα ακίνητα που ιδιοχρησιμοποιούνται για την παραγωγή ή την άσκηση κάθε είδους επιχειρηματικής δραστηριότητας παύουν να απαλλάσσονται από τον συμπληρωματικό ΕΝΦΙΑ και πλέον φορολογούνται με συντελεστή 1%. Οι νέοι συντελεστές ισχύουν από 1.1.2016.

Συγκεκριμένα λόγοι φορολογικής δικαιοσύνης, όπως τονίζεται από το υπουργείο Οικονομικών, επέβαλαν την αναπροσαρμογή των συντελεστών υπολογισμού του συμπληρωματικού φόρου φυσικών και νομικών προσώπων, ο οποίος, επειδή υπολογίζεται προοδευτικά βάσει του ύψους της ακίνητης περιουσίας, είναι δικαιότερος.

Για λόγους ισονομίας, στη συνολική αξία των δικαιωμάτων τα οποία λαμβάνονται υπόψη για τον υπολογισμό του συμπληρωματικού φόρου των φυσικών προσώπων συνυπολογίζεται και η αξία των δικαιωμάτων επί των γηπέδων εκτός σχεδίου πόλης ή οικισμού, όπως ισχύει ήδη για τον υπολογισμό του συμπληρωματικού φόρου των νομικών προσώπων.

Σημειώνεται ότι στο μεγαλύτερο ποσοστό η συνολική αξία της περιουσίας είναι μειωμένη. Καταργείται η απαλλαγή των ιδιοχρησιμοποιούμενων ακινήτων των κερδοσκοπικών νομικών προσώπων, για τα οποία επιβάλλεται συμπληρωματικός φόρος με χαμηλό συντελεστή (0,1%). Σημειώνεται ότι στο μεγαλύτερο ποσοστό η συνολική αξία της περιουσίας και των νομικών προσώπων είναι μειωμένη λόγω της αναπροσαρμογής των τιμών του αντικειμενικού συστήματος.

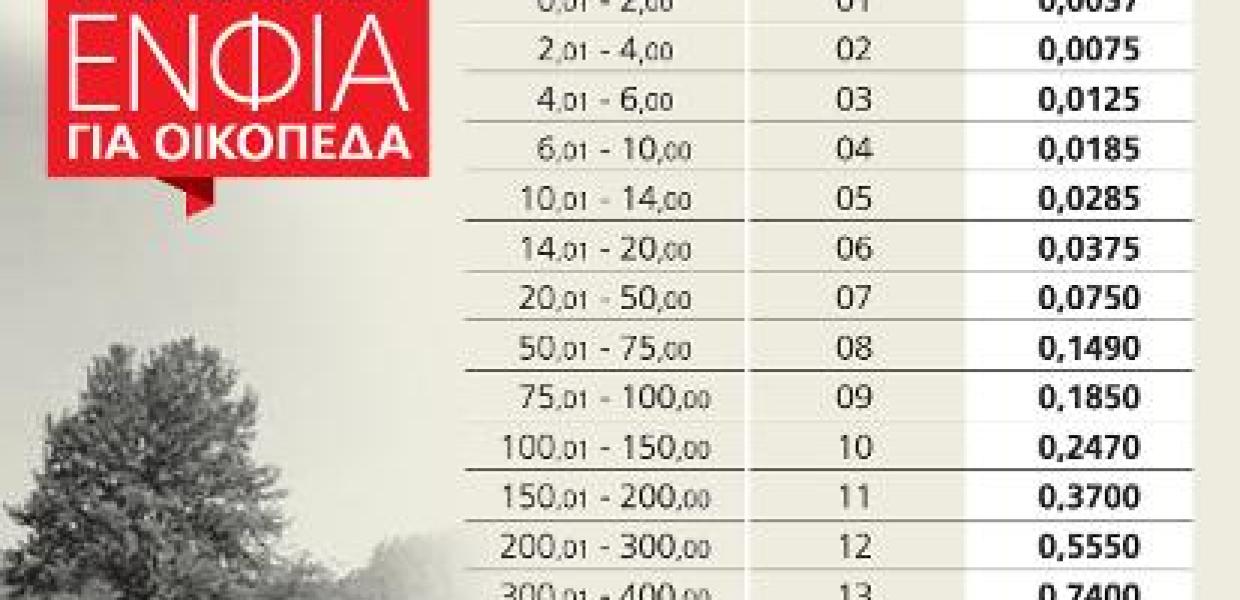

Όσον αφορά τον υπολογισμό του κύριου φόρου, αναπροσαρμόζονται οι συντελεστές του κύριου φόρου των οικοπέδων, επειδή τα οικόπεδα στις περιοχές στις οποίες μειώθηκε η Τιμή Ζώνης (Τ.Ζ.) υπέστησαν μεγαλύτερες μειώσεις στην αντικειμενική τους αξία. Ως προς τον κύριο φόρο κτισμάτων εφαρμόζονται οι νέες Τιμές Ζώνης και δεν επέρχεται καμία μεταβολή των συντελεστών.

ΘΑΝ. ΠΑΝ.