ΡΕΠΟΡΤΑΖ: ΓΙΑΝΝΗΣ ΑΓΟΥΡΙΔΗΣ

Τις επόμενες ημέρες αναμένεται να καταθέσει η κυβέρνηση στη Βουλή το νομοσχέδιο που θα απαγορεύει τους πλειστηριασμούς πρώτης κατοικίας, το οποίο, σύμφωνα με πληροφορίες, θα έχει αλλαγές στα όρια ένταξης στη ρύθμιση, σε σχέση με αυτό που εστάλη στην ΕΚΤ και έλαβε αρνητική γνωμοδότηση. Όπως ανέφερε χαρακτηριστικά στην "Αυγή" της Κυριακής υψηλόβαθμο στέλεχος του υπουργείου Οικονομίας, Υποδομών, Ναυτιλίας και Τουρισμού, "δεν υπάρχει περίπτωση να κάνουμε πίσω στην κατάθεση του σχεδίου νόμου. Αυτό θα γίνει άμεσα".

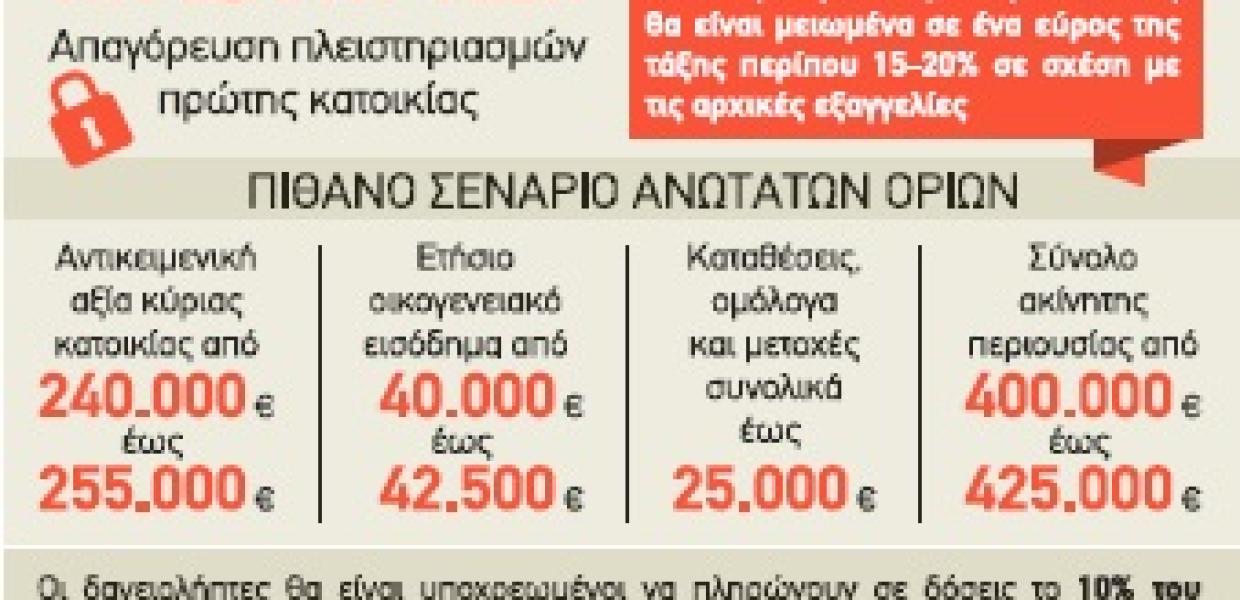

Σύμφωνα με πληροφορίες, υψηλόβαθμα στελέχη του υπουργείου και υπηρεσιακοί παράγοντες πραγματοποιούσαν συνεχείς συσκέψεις προκειμένου να αλλάξουν τα εισοδηματικά κριτήρια στη ρύθμιση. Σύμφωνα πάντα με τις ίδιες πηγές, οι διαφοροποιήσεις σε σχέση με το αρχικό θα είναι της τάξης του 15% - 20% προς τα κάτω, χωρίς να θεωρείται τίποτα δεδομένο. Πάντως το γενικό αποτέλεσμα δεν φαίνεται να διαφοροποιείται ιδιαίτερα, καθώς οι κύριες κατοικίες των πολιτών θα είναι προστατευμένες σε ποσοστό 80% με 85%. Την ίδια ώρα λόγω του ότι έχει παρέλθει αρκετός χρόνος, η κυβέρνηση εξετάζει να υπάρξει εφαρμογή του νόμου μέχρι και το πρώτο εξάμηνο του 2016.

Το σκεπτικό της γνωμοδότησης της ΕΚΤ και οι... αντικειμενικές

Αξίζει να υπενθυμιστεί ότι το υπουργείο Οικονομίας είχε αποστείλει στην ΕΚΤ το αρχικό σχέδιο νόμου που ετοιμαζόταν να καταθέσει στη Βουλή στα τέλη του περασμένου Φεβρουαρίου. Εν τέλει η κεντρική τράπεζα απάντησε καθυστερημένα στην ελληνική πλευρά το προηγούμενο Σάββατο, θεωρώντας ότι «η γενικευμένη αναστολή των πλειστηριασμών έχει δυσμενή αντίκτυπο στη νοοτροπία των πληρωμών στην Ελλάδα».

Σε άλλο σημείο η ΕΚΤ σημειώνει: «Καμία γενικευμένη αναστολή των πλειστηριασμών κύριας κατοικίας, εφόσον δεν είναι καίρια στοχευμένη προς μία σχετικά περιορισμένη ομάδα ευπαθών οφειλετών που πράγματι χρήζουν προστασίας, δεν μπορεί να αποτελεί πρόσφορο μέσο για την αντιμετώπιση του μεγάλου όγκου δυσχερώς εξυπηρετούμενων οφειλών, καθώς εγείρει τον κίνδυνο καταστρατήγησης των σχετικών ρυθμίσεων και υπονομεύει τη μελλοντική προσφορά πιστώσεων».

Όπως αναφέρει, «μέτρα όπως η απαγόρευση των πλειστηριασμών θα πρέπει να είναι προσεκτικά στοχευμένα προς τα ευπαθή νοικοκυριά και να συνοδεύονται από πρόσθετες, αποτελεσματικές ασφαλιστικές δικλίδες για την πρόληψη φαινομένων αθέτησης υποχρεώσεων στρατηγικού χαρακτήρα και την αποσόβηση τυχόν αρνητικού αντίκτυπου στη μελλοντική πιστωτική ανάπτυξη».

Θα πρέπει να σημειώσουμε πως, λόγω του ότι τα αρχικά όρια αφορούσαν σχεδόν το σύνολο των κύριων κατοικιών, μια γενική μείωση αυτών σε ένα εύρος της τάξης του 15%-20% θα κρατήσει υψηλότατο ποσοστό κύριων κατοικιών υπό προστασία, αν μάλιστα κανείς λάβει υπόψη ότι η κυβέρνηση σκοπεύει να μειώσει τις αντικειμενικές αξίες ακινήτων, ώστε να προσεγγίσουν τις πραγματικές.

Το αρχικό σχέδιο και οι αλλαγές που έρχονται

Ας δούμε όμως τι εστάλη στην ΕΚΤ και ποιες αλλαγές επέρχονται, σύμφωνα πάντα με πληροφορίες, χωρίς να θεωρείται κάτι σίγουρο, αφού η ηγεσία του υπουργείου Οικονομίας εξετάζει πολλά ενδεχόμενα:

* Η προστασία αφορά την κύρια ή μοναδική κατοικία του δανειολήπτη, η αξία της οποίας δεν υπερβαίνει τις 300.000 ευρώ (το νέο ανώτατο όριο θα τεθεί μεταξύ 240.000 ευρώ και 255.000 ευρώ) και εφόσον πληρούνται οι εξής προϋποθέσεις:

* Το ετήσιο δηλωθέν οικογενειακό εισόδημα, όπως διαμορφώνεται μετά την αφαίρεση των κρατήσεων υπέρ των ασφαλιστικών ταμείων, του φόρου εισοδήματος και της εισφοράς αλληλεγγύης, είναι μικρότερο ή ίσο των 50.000 ευρώ (το νέο ανώτατο όριο θα τεθεί μεταξύ 40.000 ευρώ και 42.500 ευρώ).

* Η συνολική αξία της κινητής και ακίνητης περιουσίας του είναι μικρότερη ή ίση των 500.000 ευρώ (το νέο ανώτατο όριο θα τεθεί μεταξύ 400.000 ευρώ και 425.000 ευρώ και εξ αυτής το σύνολο των καταθέσεων και κινητών αξιών στην Ελλάδα και στο εξωτερικό την 31η Δεκεμβρίου 2014 δεν υπερβαίνει τις 30.000 ευρώ (το νέο όριο θα είναι στις 25.000 ευρώ), εξαιρουμένων περιοδικών παροχών από συνταξιοδοτικά και ασφαλιστικά προγράμματα (εφάπαξ κ.λπ.).

* Τα κριτήρια αυτά προσαυξάνονται κατά 20% στην περίπτωση οικογενειών με τρία ή και περισσότερα τέκνα, ατόμων με αναπηρία 67% και άνω και για όσους βαρύνονται φορολογικά από άτομα με αναπηρία 67% και άνω.

* Σε αυτήν την περίπτωση η αντικειμενική αξία του ακινήτου φθάνει έως 360.000 ευρώ (το νέο ανώτατο όριο θα τεθεί μεταξύ 285.000 ευρώ και 306.000 ευρώ), το εισόδημα έως 60.000 ευρώ (το νέο ανώτατο όριο θα τεθεί μεταξύ 48.000 ευρώ και 51.000 ευρώ), η συνολική ακίνητη περιουσία έως 600.000 ευρώ (το νέο ανώτατο όριο θα τεθεί μεταξύ 480.000 ευρώ και 510.000 ευρώ) και οι καταθέσεις έως 36.000 ευρώ (το νέο όριο θα είναι στις 30.000 ευρώ).

Τα κριτήρια για να είναι "ενεργός" ο οφειλέτης

Ακόμη, κατά τη διάρκεια απαγόρευσης πλειστηριασμού, οι οφειλέτες, εφόσον δεν είναι άνεργοι, υποχρεούνται να καταβάλλουν προς τους δανειστές μηνιαίως ποσοστό 10% επί του καθαρού μηνιαίου εισοδήματός τους, εφόσον το ετήσιο οικογενειακό εισόδημα δεν ξεπερνά τις 25.000 ευρώ (το νέο ανώτατο όριο θα τεθεί μεταξύ 20.000 ευρώ και 21.000 ευρώ) . Εφόσον το ετήσιο οικογενειακό εισόδημα ξεπερνά το παραπάνω ποσό, οι οφειλέτες υποχρεούνται να καταβάλλουν προς τους δανειστές μηνιαίως ποσοστό 10% . Εξαιρούνται της παραπάνω υποχρέωσης καταβολής: α) οικογένειες που βαρύνονται φορολογικά με τρία και περισσότερα τέκνα , β) άτομα με αναπηρία 67% και άνω και γ) όσοι βαρύνονται φορολογικά με άτομα με αναπηρία 67% και άνω, όταν το ετήσιο οικογενειακό τους εισόδημα είναι έως 35.000 ευρώ.