Τα ΕΛ.ΤΑ., η τελευταία εταιρεία «Κοινής Ωφελείας» που έχει παραμείνει υπό δημόσιο έλεγχο, ξεκίνησε το ταξίδι της προς τον ιδιωτικό τομέα. Η ανακοίνωση του κλεισίματος περισσότερων των 200 υποκαταστημάτων τους ανά την επικράτεια δεν ήταν κεραυνός εν αιθρία. Εδώ και πολλά χρόνια, με εντολή της κυβέρνησης, ο παραιτηθείς διευθύνων σύμβουλος Γρ. Σκλήκας προετοίμαζε την εταιρεία προς αυτή την κατεύθυνση.

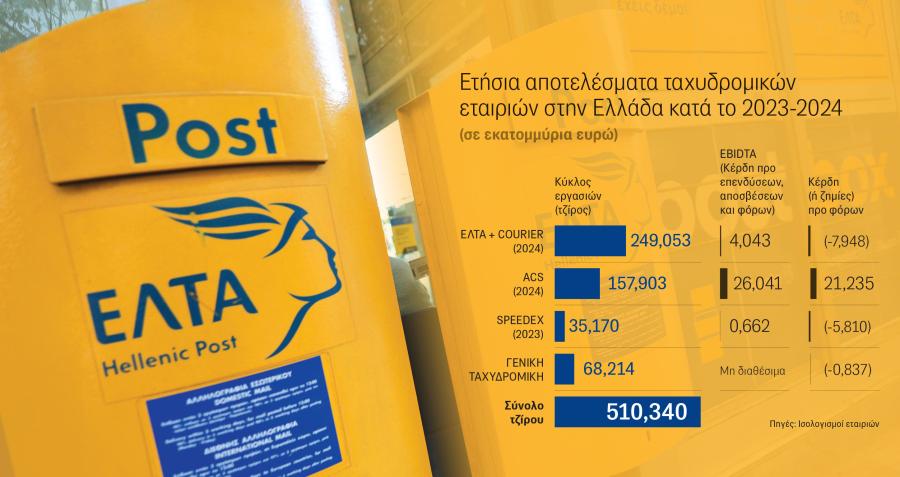

Με τζίρο 250 εκατ. ευρώ το 2024 και με ενοποιημένη τη θυγατρική courier, τα ΕΛ.ΤΑ. μπορεί να έγραφαν επί χρόνια ζημιές και να είχαν αρνητικά ίδια κεφάλαια, είχαν όμως σε εκκρεμότητα απαιτήσεις από το Δημόσιο, του οποίου είναι ο βασικός διεκπεραιωτής των πάσης φύσεως ταχυδρομικών υπηρεσιών του. Και τέλη του 2024 κατείχαν το 50% μιας αγοράς η οποία είναι ιδιαίτερα αναπτυσσόμενη. Κυρίως λόγω της αύξησης του διαδικτυακού ηλεκτρονικού εμπορίου. Πωλήσεις μέσω Ίντερνετ χωρίς δυνατότητα ταχυδρομικής μεταφοράς δεν έχουν νόημα. Πρόκειται για παγκόσμια τάση. Και αυτή βρίσκεται στο επίκεντρο των εξελίξεων και στην ελληνική αγορά. Οι υπόλοιπες τρεις μεγαλύτερες εταιρείες ταχυδρομικών μεταφορών που δραστηριοποιούνται στην Ελλάδα έχουν το υπόλοιπο 50% της αγοράς. Και από αυτές μόνο μία -η ACS- εμφανίζεται κερδοφόρα.

Κοινωνικός ρόλος και η «σανίδα» της DGComp

Ο ρόλος των ΕΛ.ΤΑ. και των ταχυδρομικών υπαλλήλων είναι τόσο ουσιαστικός κυρίως για τους ηλικιωμένους απόμαχους της ελληνικής επαρχίας, που η απόπειρα της κυβέρνησης να κλείσει εκατοντάδες επαρχιακά υποκαταστήματα προκάλεσε σχεδόν επανάσταση.

Η κυβέρνηση έκανε πίσω ολοταχώς για την επαρχία, όχι όμως για την Αθήνα. Γιατί; Η απάντηση -που δεν δόθηκε ποτέ επισήμως- στο ερώτημα που έθεσε ο Εμπορικός Σύλλογος Αθήνας «γιατί κλείνει το -κερδοφόρο μάλλον- κατάστημα της πλατείας Συντάγματος» δείχνει το γιατί. Αθήνα, Θεσσαλονίκη και Πάτρα καλύπτουν πάνω από το 80% της δουλειάς. Άρα οι υπάρχουσες υποδομές των ιδιωτικών εταιρειών καλύπτουν την... τρύπα. Τι δουλειά έχουν άλλωστε να κάνουν παραμεθόριες επενδύσεις...

Από την άλλη, η σημαντική εκκρεμότητα που υπάρχει στην Ευρωπαϊκή Επιτροπή Ανταγωνισμού (DGComp) για «πιθανές παράνομες κρατικές ενισχύσεις» 250 εκατομμυρίων ευρώ φαίνεται ότι μάλλον θα αποτελέσει το βασικό επιχείρημα -α λα ΟΣΕ- για την κυβερνητική στάση.

Τα ιδιωτικά συμφέροντα

Οι τρεις μεγαλύτερες ιδιωτικές εταιρείες παροχής ταχυδρομικών υπηρεσιών (όπως φαίνεται και στον δημοσιευόμενο πίνακα) κατέχουν επίσης ένα μερίδιο αγοράς αθροιστικά, ίδιο με αυτό των ΕΛ.ΤΑ. Η μεγαλύτερη από αυτές, η ACS, πραγματοποίησε το 2024 τζίρο 157.9 εκατομμυρίων ευρώ. Και είναι η μοναδική κερδοφόρα από τις μεγάλες του κλάδου με κέρδη προ φόρων στα 21 εκατομμύρια ευρώ.

Η ACS ανήκει στον όμιλο Quest του πρώην προέδρου του ΣΕΒ Θεόδωρου Φέσσα, ενώ από πέρυσι εισήλθε στο μετοχικό της κεφάλαιο, εξαγοράζοντας το 20% των μετοχών της, η γερμανική εταιρεία GLS, με την οποία λέγεται ότι υπάρχει συμφωνία με τον υπάρχοντα βασικό μέτοχο για την απόκτηση της πλειοψηφίας σε εύλογο χρονικό διάστημα.

Η δεύτερη (έσοδα 68.214.016 ευρώ) εκ των ιδιωτικών σε μερίδιο αγοράς, η Γενική Ταχυδρομική, παρά το μέγεθός της έχει θετικό ταμείο μεν, αρνητικά ίδια κεφάλαια δε, αλλά και μηδενικό τραπεζικό δανεισμό. Διαθέτει περί τα 120 καταστήματα και μάλλον δίνει μάχη επιβίωσης.

Η τρίτη σε μερίδιο αγοράς Speedex ανήκει στον Όμιλο Σφακιανάκη, ενώ αρχικά συμμετείχε και ο Όμιλος Φουρλή.

Δεδομένης της στενής σύνδεσης των ταχυμεταφορών με το συνεχώς ενισχυόμενο ηλεκτρονικό εμπόριο, ήδη έχουν κάνει την εμφάνισή τους στον κλάδο και άλλοι ισχυροί παίκτες, όπως ο Όμιλος Μαρινάκη (Courier Center). Επιπλέον, μέσω δικτύου έξυπνων lockers αναπτύσσονται και νέοι δυναμικοί παίκτες, όπως η Skroutz και η Box Now.

Ο ανταγωνισμός και τα ΕΛ.ΤΑ.

Η τελεσίδικη, απ’ ό,τι φαίνεται, απόφαση της κυβέρνησης να κλείσουν τα περισσότερα από τα αστικά καταστήματα των ΕΛ.ΤΑ. αποτελεί σίγουρα βούτυρο στο ψωμί των ιδιωτικών εταιρειών ταχυμεταφορών. Καθώς τα ΕΛ.ΤΑ. Courier μόνο είχαν τζίρο άνω των 62 εκατομμυρίων ευρώ. Και επειδή το βασικό κομμάτι του τζίρου γίνεται στα αστικά κέντρα, η κυβέρνηση ουσιαστικά -κλείνοντας τα αστικά καταστήματα- παραχωρεί δωρεάν μερίδιο αγοράς στους ιδιώτες ανταγωνιστές των ΕΛ.ΤΑ.

Παρά τις διακυμάνσεις, η βασική τάση ανάπτυξης του ηλεκτρονικού εμπορίου αναμένεται κατά τα επόμενα χρόνια να διευρύνει σημαντικά τον κύκλο εργασιών στον τομέα των ταχυμεταφορών. Εξού και η παρουσία σημαντικών εγχώριων επιχειρηματικών ομίλων στον κλάδο, πέραν της σημαντικής δραστηριοποίησης και πολλών πολυεθνικών στην ελληνική αγορά λόγω του διεθνών παραγγελιών μέσω Διαδικτύου και από την Ελλάδα.

Από οικονομικής άποψης, αυτή είναι η ουσία της κυβερνητικής απόφασης. Κάτι σαν ιδιωτικοποίηση άνευ αντιτίμου. Από κοινωνικής πλευράς, αυτό που διέφυγε από τα ραντάρ των επιτελών του κ. Μητσοτάκη είναι όχι μόνο το πολιτικό κόστος αλλά και το κοινωνικό. Και πάνω σε αυτό «τράκαραν» ουκ ολίγοι βουλευτές της κυβερνητικής πλειοψηφίας...

Ο κατ’ επίφασιν «περιορισμός» της απόφασης στα αστικά κέντρα μετρίασε τις έντονες αντιδράσεις στην επαρχία. Στις γειτονιές των μεγάλων πόλεων όμως οι αντιδράσεις συνεχίζονται και μάλλον θα κοστίσουν ακριβά στην κυβέρνηση.

ΥΓ.: Πάντως, οι επιπτώσεις της κυβερνητικής απόφασης στην Αθήνα είναι ήδη ορατές. Δέματα και αλληλογραφία μέσω εταιρειών courier που παραδίδονταν σε 48-72 ώρες έφτασαν στον προορισμό τους σε... 10 μέρες!