Η αντίδραση των θεσμών στο σχέδιο της κυβέρνησης για τη μεταρρύθμιση της επικουρικής σύνταξης ήταν κάτι παραπάνω από αναμενόμενη, γιατί ακόμα και τα πιο αισιόδοξα σενάρια για το επίπεδο των αποδόσεων που περιέχει αποκαλύπτουν ένα τεράστιο κόστος μετάβασης, 48-78 δισ. ευρώ, δηλαδή, για να έχουμε μια δημοσιονομική προσέγγιση, μεταξύ 27,5% και 43,3% του φετινού ΑΕΠ (176 δισ. ευρώ) ή μεταξύ 12,6% και 20,5% του δημόσιου χρέους της χώρας σήμερα (381 δισ. ευρώ, Οργανισμός Διαχείρισης Δημόσιου Χρέους - https://www.pdma.gr/el/debt-strategy-gr/public-debt-gr/level-of-debt-gr).

Με δεδομένα τα κρυφά κόστη της, είναι ορατός προφανώς ο κίνδυνος για τους θεσμούς η υλοποίηση της μεταρρύθμισης αυτής να ακυρώσει τα αποτελέσματα της όλης προσπάθειας που έχει κάνει η χώρα την τελευταία δεκαετία για τον περιορισμό του δημόσιου χρέους, δεδομένου ότι το κόστος της σωρευτικά αντιστοιχεί στο 1/5 του δημόσιου χρέους της Ελλάδας ή καλύτερα σε ολόκληρο το PSI του 2012 και παραπάνω (51 δισ. ευρώ). Εν μέσω μάλιστα μιας πρωτόγνωρης πολυεπίπεδης κρίσης λόγω πανδημίας, που οδήγησε το χρέος, σε αναλογία του ΑΕΠ, να ξεπερνά το 216% του ΑΕΠ, η υψηλότερη τιμή από το 2011.

Οι θεσμοί, έχοντας την εμπειρία να διαβάζουν αναλογιστικές μελέτες και πίσω από αυτές, προφανώς επισήμαναν ότι το κόστος μετάβασης είναι μη συμβατό με τις δημοσιονομικές δεσμεύσεις και ότι σε αυτό το κόστος δεν περιλαμβάνονται τα κρυφά αναλογιστικά κόστη της μεταρρύθμισης, που δεν είναι καθόλου αμελητέα και μάλλον «ξεχάστηκαν» και δεν αποτυπώθηκαν στην αναλογιστική μελέτη που δημοσιοποιήθηκε ή δεν μπόρεσαν να αποτυπωθούν. Μάλλον δεν έπεισαν επίσης τα υπεραισιόδοξα σενάρια για άμεση κάλυψη του δημοσιονομικού κενού που έχει υιοθετήσει η μελέτη του ΙΟΒΕ και απαιτήθηκαν και έξτρα πόροι, πέρα από τη φορολογία.

Συγκεκριμένα θα εντόπισαν ότι η αναλογιστική μελέτη έχει πολλαπλά μεθοδολογικά προβλήματα (υπερβολικά μικρή συμμετοχή των σημερινών ασφαλισμένων έως 35 ετών, αισιόδοξα σενάρια αποδόσεων κ.λπ.) και τεράστια κρυφά κόστη, που απαιτούν εξασφάλιση χρηματοδότησης του όλου εγχειρήματος για την καταβολή των συντάξεων αναπηρίας και χηρείας - ορφανικές, για τις οποίες προβλέπεται συμμετοχή του κράτους από το πρώτο έτος λειτουργίας του νέου ταμείου, αλλά πολύ περισσότερο εξασφάλιση της καταβολής των ελάχιστων εγγυημένων επικουρικών συντάξεων (εισφορές συν πληθωρισμός) σε περίπτωση μιας νέας χρηματοοικονομικής κρίσης που προβλέπει το νομοσχέδιο. Πιο αναλυτικά:

1. Οι θεσμοί προφανώς δεν βρήκαν συμβατό το σενάριο των σταθερών αποδόσεων του 3,5% ή του 4%, δεδομένου ότι ακόμα και η προβολή των μακροοικονομικών μεγεθών που περιέχει η ίδια η αναλογιστική μελέτη προβλέπει περιορισμένη ανάπτυξη (1,4% του ΑΕΠ κατά μέσο όρο τα επόμενα 50 έτη και χαμηλό πληθωρισμό, της τάξης του 2%).

Οι θεσμοί μάλλον θεωρούν πιο πιθανή την προβολή που έχει υιοθετήσει το Ageing Working Group για το Ageing Report του 2021, όπου έχει εκτιμήσει για τις αποδόσεις των κεφαλαίων των κεφαλαιοποιητικών συστημάτων ότι το ονομαστικό επιτόκιο των αποδόσεων έως το 2035 θα είναι 2,56% λόγω του γεγονότος ότι η μεταβολή του ΑΕΠ θα κινείται σε χαμηλά επίπεδα, κάτω του 1%. Γεγονός που δεν φαίνεται, στις προβολές της Αναλογιστικής Αρχής, να έχει συμπεριληφθεί στις παραδοχές των εκτιμήσεών της.

Ειδικότερα, στην αναλογιστική μελέτη θα έπρεπε να έχει εκτιμήσει επακριβώς με το σενάριο του Ageing Report του 2021 και όχι όπως αποτυπώνεται με σταθερή ονομαστική απόδοση επενδύσεων όλη την περίοδο. Αυτό είναι ιδιαίτερα προβληματικό, γιατί την πρώτη δεκαπενταετία το νέο ταμείο και οι νέοι ασφαλισμένοι θα σωρεύουν εισφορές χωρίς να λαμβάνουν σχετικές παροχές, με ιδιαίτερα χαμηλή απόδοση, της τάξης του 2,56%, ενώ στη συνέχεια βελτιώνεται η απόδοση στο 3,41% έως το 2070. Με εκτιμήσεις μας με αυτό το σενάριο, το κόστος της μετάβασης θα διαμορφωθεί τελικά μεταξύ 62 δισ. ευρώ έως το 2070. Κόστος σε κάθε περίπτωση μη συμβατό με τις δημοσιονομικές δεσμεύσεις της χώρας.

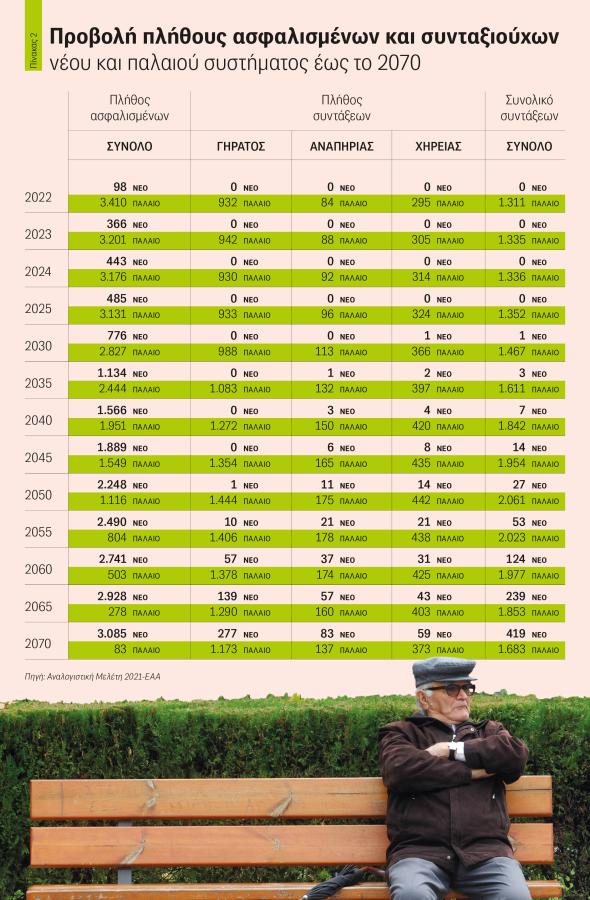

2. Στο σημείο αυτό πρέπει να επισημανθεί ότι το 2070 θα παραμένουν στο παλαιό σύστημα 1.683 χιλιάδες συνταξιούχοι (πίνακας 2), κάτι που συνεπάγεται ότι το κόστος μετάβασης επεκτείνεται τουλάχιστον για άλλα 20 έτη, έως ότου δηλαδή ο/η σημερινός/ή εργαζόμενος/η 18 ετών που δεν θα επιλέξει να ενταχθεί στο νέο σύστημα να προσεγγίζει το προσδόκιμο ζωής του (86,4 για τους άνδρες, 90,3 για τις γυναίκες το 2070). Η καταβολή των συντάξεών τους γι' αυτά τα επιπλέον έτη απαιτεί επίσης κρατική χρηματοδότηση, που αυξάνει το κόστος μετάβασης σημαντικά κατά προσέγγιση και κατά μέσο όρο 0,6% του ΑΕΠ ετησίως. Το παραπάνω γεγονός συνεπάγεται, ανάλογα με τα σενάρια αποδόσεων, άλλα 20 έως 28 δισ. ευρώ κρυφό κόστος μετάβασης για την εκτός της περιόδου προβολής της αναλογιστικής μελέτης περίοδο, που λόγω μεθοδολογικών περιορισμών ορθώς δεν εμφανίζεται στη μελέτη αλλά που προφανώς οι θεσμοί λαμβάνουν υπόψη τους.

3. Στην αναλογιστική μελέτη δεν γίνεται καμία αναφορά στο κόστος χρηματοδότησης των κατώτατων αναπηρικών συντάξεων και των κατώτατων συντάξεων χηρείας και ορφάνιας του νέου συστήματος, που τα πρώτα έτη θα πρέπει να χρηματοδοτηθούν εξ ολοκλήρου από τον κρατικό προϋπολογισμό σύμφωνα με τα άρθρα 54 και 55 του νομοσχεδίου. Κόστος αναγκαίο για την κάλυψη του κινδύνου του εργατικού ατυχήματος, της αναπηρίας και του θανάτου, που είναι απαραίτητο στο πλαίσιο της λειτουργίας της κοινωνικής ασφάλισης αλλά μη αποτυπωμένο στην αναλογιστική μελέτη.

Ειδικότερα, σύμφωνα με την προβολή της αναλογιστικής μελέτης, παρουσιάζεται ότι τα πρώτα έτη έως το 2030 θα καταβάλλονται ελάχιστες συντάξεις αναπηρίας και χηρείας (κάτω από 1.000), γεγονός που είναι συμβατό με τα δεδομένα της νέας ηλικίας των ασφαλισμένων αλλά μάλλον υποεκτιμημένο, δεδομένου τού ότι αναπηρικές συντάξεις καταβάλλονται στους ασφαλισμένους ακόμα και με μία μέρα εργασίας αν προκύψει αναπηρία λόγω εργατικού ατυχήματος. Παρά το γεγονός αυτό, από το 2030 και μετά προκύπτει ένα κόστος για τον κρατικό προϋπολογισμό για την καταβολή της κατώτατης σύνταξης αναπηρίας που θα ισούται με τη σύνταξη που προκύπτει για το 50% για ποσοστό αναπηρίας 50-66,9%, το 75% για ποσοστό αναπηρίας 67% έως 79,9% ή το 100% για ποσοστό αναπηρίας 80% και άνω της σύνταξης που θα προκύπτει για 15 έτη ασφάλισης με τον εκάστοτε κατώτατο μισθό. Το κόστος αυτό δεν είναι αμελητέο και θα έπρεπε να αναφέρεται ρητά, διότι το 2070 αφορά το 20% των συντάξεων.

Αντίστοιχα για τις συντάξεις χηρείας και ορφάνιας το κόστος αυτό επίσης δεν είναι αμελητέο και θα έπρεπε να αναφέρεται ρητά, δεδομένου τού ότι το 2070 το 14% των συντάξεων θα αφορά συντάξεις χηρείας και ορφάνιας. Σε κάθε περίπτωση θα έπρεπε να υπάρχει αποτύπωση του κόστους, δεδομένου ότι δημιουργεί δημοσιονομικό κόστος και υπάρχει σαφής υποχρέωση αποτύπωσής του κατά την ψήφιση του νομοσχεδίου.

4. Στην αναλογιστική μελέτη δεν υπάρχει καμία εκτίμηση για το πιθανό κόστος σε περίπτωση απωλειών της καταβολής των εγγυημένων επικουρικών συντάξεων που θα αντιστοιχούν στις συσσωρευμένες εισφορές συν τον πληθωρισμό. Κόστος πολύ πιθανό σε μια νέα οικονομική κρίση, που θα θέσει σε κίνδυνο εκτίναξης το δημόσιο χρέος και που δεν μπορεί να προβλεφθεί με ακρίβεια αλλά μόνο με σενάρια. Όμως είναι ένα ιδιαίτερα σημαντικό κόστος, γιατί θα αφορά όλους τους συνταξιούχους εκείνης της περιόδου. Ενδεικτικά, στην κρίση του 2008, η Ιρλανδία κατέγραψε απώλεια στα κεφάλαια των κεφαλαιοποιητικών ιδιωτικών συντάξεων σχεδόν 38% και η Αυστραλία 27%, ενώ οι Ηνωμένες Πολιτείες, οι οποίες αντιπροσωπεύουν περίπου το ήμισυ όλων των περιουσιακών στοιχείων ιδιωτικής σύνταξης στις χώρες του ΟΟΣΑ, παρουσίασαν την τρίτη μεγαλύτερη πτώση, περίπου 26% (OECD:2010)1. Το κόστος αυτό είναι ιδιαίτερα μεγάλης σημασίας και η ανάληψή της ευθύνης καταβολής του από το κράτος είναι το βασικό επιχείρημα αφενός για να κριθεί συνταγματική η όλη μεταρρύθμιση, αφετέρου για να γίνει δελεαστική η συμμετοχή των εργαζομένων σε αυτό και σε καμία περίπτωση δεν μπορεί να μην υπάρξει έστω και κατά προσέγγιση μια εκτίμησή του κατά τη διαδικασία ψήφισης του νομοσχεδίου στη Βουλή.

5. Πουθενά στο νομοσχέδιο δεν προκύπτει η πηγή χρηματοδότησης τόσο του κόστους της μετάβασης όσο και του κόστους των συντάξεων αναπηρίας και χηρείας - ορφάνιας, κάτι που σίγουρα δεν μπορούσε να μην σχολιαστεί από τους θεσμούς, όταν μάλιστα, ως άπελπις προσπάθεια, έχει αναφερθεί στο άρθρο 59 ότι με κοινή απόφαση των υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων θα ρυθμίζονται ο τρόπος υπολογισμού και η διαδικασία κάλυψης της διαφοράς των πόρων από ασφαλιστικές εισφορές, δηλαδή με μια απλή Υπουργική Απόφαση θα καλυφθούν 100 δισ. ευρώ και άνω... Μάλλον μόνο ως αστείο θα το δέχτηκαν οι θεσμοί αυτό και θα ζήτησαν να θεσπιστεί ένας ειδικός πόρος...

Όλα τα παραπάνω χωρίς αμφιβολία κάνουν ιδιαίτερα προβληματική την έγκριση από τους θεσμούς της επιλογής της κυβέρνησης για την εισαγωγή της νέας επικουρικής κεφαλαιοποιητικής σύνταξης την παρούσα περίοδο και ειδικά με τον φόβο μιας νέας περιόδου ύφεσης, όπως της «Μεγάλης Ύφεσης» του 2008, οπότε, σε αντίστοιχη περίπτωση, οι συνταξιούχοι θα πρέπει να λάβουν τις εγγυημένες συντάξεις και του παλαιού και του νέου συστήματος και το κράτος θα πρέπει για εκείνη την περίοδο να καταβάλει το κόστος της μετάβασης των συντάξεων του παλαιού συστήματος (που το νομοσχέδιο αναφέρει, βέβαια, ότι διασφαλίζει διαχρονικά την επάρκεια και όχι το ύψος των παροχών των ασφαλισμένων και των συνταξιούχων του), το κόστος των συντάξεων χηρείας και αναπηρίας και το κόστος των εγγυημένων ελάχιστων συντάξεων (εισφορές συν πληθωρισμός), δηλαδή θα επιφορτιστεί τετραπλό κόστος λόγω της μεταρρύθμισης, τη στιγμή που για τις επικουρικές συντάξεις σήμερα δεν καταβάλλει ούτε ένα ευρώ ο κρατικός προϋπολογισμός. Οι θεσμοί αντιλαμβάνονται προφανώς ότι αν εγκριθεί το νομοσχέδιο αυτό ως έχει, τότε το κράτος τελικά θα είναι αυτό που θα αναλάβει το ρίσκο των αγορών, κάτι που αποτελεί παγκόσμια πρωτοτυπία μεταρρύθμισης στο πλαίσιο της αντιμετώπισης του κόστους των επιπτώσεων της δημογραφικής γήρανσης!

Τα παραπάνω επιβεβαιώνουν, δυστυχώς, την ορθότητα των αντιρρήσεων όσων από την πρώτη στιγμή αντέδρασαν, συμπεριλαμβανομένου του ΣΥΡΙΖΑ, πλέον και με τη σφραγίδα των θεσμών, που για πρώτη ίσως φορά υπερασπίζονται το δημόσιο συμφέρον της Ελλάδας και τις συντάξεις των Ελλήνων μακροπρόθεσμα. Εν κατακλείδι, θα παραφράσουμε τα λόγια του κ. Τσακλόγλου, που ως καθηγητής σε μια κλειστή συνάντηση στο Κέντρο Νεοφιλελεύθερων Μελετών ΚΕΦΙΜ είχε σχολιάσει για την πρόταση των κ. Νεκτάριου, Τήνιου, Συμεωνίδη για την εισαγωγή της κεφαλαιοποίησης στο σύνολο της κοινωνικής ασφάλισης ότι ήταν «εκπληκτικά ανεφάρμοστη» και θα πούμε ότι η δική του πρόταση πρέπει να χαρακτηριστεί ως τραγικά ανεφάρμοστη για τα δημόσια οικονομικά της χώρας και μη συμβατή με το δημόσιο χρέος.

1 OECD(2010), Pensions and the Crisis, at OECD Insights: From Crisis to Recovery, διαθέσιμο στο https://www.oecd.org/insights/fromcrisistorecovery.htm