Τα δυσοίωνα γεγονότα είναι πολύ γνωστά - οι ισχυρότερες ενδείξεις για την πρόβλεψη χρηματοοικονομικών κρίσεων είναι η δημιουργία εγχώριων πιστωτικών φουσκών και η διόγκωση του εξωτερικού δανεισμού. Στις αναδυόμενες αγορές, οι πιστωτικές φούσκες γενικά πάντα έπονται από μεγάλες εισροές κεφαλαίων - ειδικά βραχυπρόθεσμων πιστώσεων και επενδύσεων χαρτοφυλακίου. Πολλές αναπτυσσόμενες χώρες με υψηλό ρυθμό μεγέθυνσης του ΑΕΠ δέχθηκαν μεγάλο όγκο εισροών κεφαλαίων τα τελευταία πέντε χρόνια (Γραφική Παράσταση 1) καθώς οι αναπτυγμένες οικονομικά χώρες επιχείρησαν να συνέλθουν από την πρόσφατη παγκόσμια οικονομική κρίση.

Σήμερα η κατάσταση έχει αντιστραφεί, οι αναπτυσσόμενες χώρες παρουσιάζουν μείωση στη μεγέθυνση, αύξηση των ελλειμμάτων του ισοζυγίου τρεχουσών συναλλαγών και σημαντικές πιέσεις στην εξωτερική αξία των νομισμάτων τους, που τις οδηγεί σε μεγάλες διολισθήσεις έναντι του δολαρίου και άλλων νομισμάτων, όπως το ευρώ, οι τιμές ομολόγων και μετοχών υποχωρούν σημαντικά, δείγμα ότι γρήγορα θα ακολουθήσουν και οι τιμές των υπολοίπων στοιχείων του ενεργητικού τους.

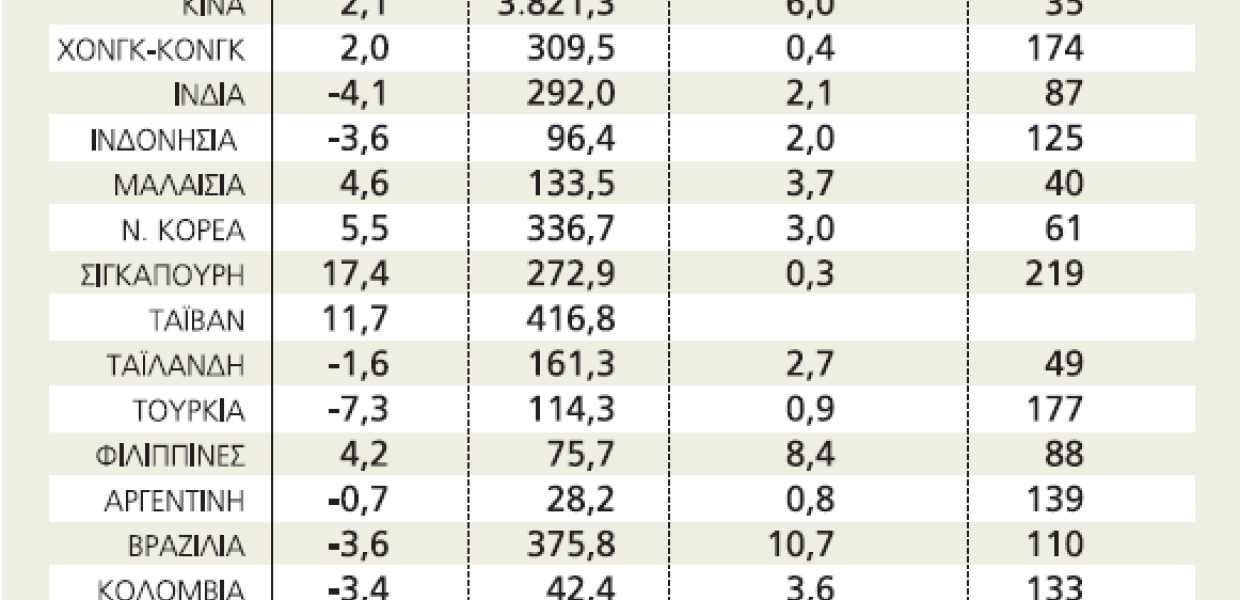

Το 2013 κατέληξε σε ναυάγιο για τα αναδυόμενα νομίσματα : Η ρουπία της Ινδίας κατέγραψε μία από τις ιστορικά χειρότερες χρονιές της, χάνοντας στο 2013 το 11% της ισοτιμίας της ως προς το δολάριο. Το ρούβλι χτύπησε χαμηλό 5 ετών τόσο ως προς το δολάριο όσο και ως προς το ευρώ, εκτοξευόμενο στα 48 ρούβλια ανά ευρώ και πάνω από 35 ρούβλια ανά δολάριο.

Το νοτιοαφρικανικό ραντ χτύπησε, επίσης, χαμηλό 5 ετών στα 11,3785, δηλαδή η υψηλότερη τιμή από τον Οκτώβριο του 2008. Η τουρκική λίρα έχασε το 21,2%, το βραζιλιάνικο ρεάλ το 14,5% και το μεξικάνικο πέσο το 4,4% από τις αρχές Ιανουαρίου του 2013 σε σχέση με το δολάριο.

Υπάρχει ένας κοινός μύθος που διαχέεται ποικιλοτρόπως, σύμφωνα με τον οποίο ένας αριθμός από τις αναδυόμενες οικονομίες έχει ήδη αναδυθεί. Έχουν λύσει τα προβλήματά τους σχετικά με το υψηλό εξωτερικό χρέος και έχουν καταστήσει τις συναλλαγματικές ισοτιμίες των νομισμάτων τους κυμαινόμενες, έχουν θέσει τα εγχώρια μακροοικονομικά τους σε τάξη και γενικά έχουν υπερβεί θετικά τις συνέπειες της πρόσφατης παγκόσμιας χρηματοοικονομικής κρίσης. Όμως τα γεγονότα διαψεύδουν με τρόπο αποφασιστικό όλες αυτές τις «αισιόδοξες» εκτιμήσεις, οι οποίες βασίζονται σε συγκεκριμένο θεωρητικό - αναπτυξιακό υπόδειγμα, το οποίο κυριαρχεί τα τελευταία 30 περίπου χρόνια.

Σήμερα ο ρυθμός μεγέθυνσης του ΑΕΠ μειώνεται, τα νομίσματά τους βρίσκονται σε ελεύθερη πτώση και οι τιμές ομολόγων και μετοχών υποχωρούν σημαντικά. Μετά τις ΗΠΑ και την Ευρώπη, είναι η σειρά των αναπτυσσόμενων οικονομιών να βρεθούν στο επίκεντρο της παγκόσμιας κρίσης; Δεν γνωρίζουμε πόσο βαθιά θα είναι η συγκεκριμένη κρίση που πλήττει τις αναδυόμενες αγορές. Όμως γνωρίζουμε ότι είναι η τρίτη φάση μιας παγκόσμιας κρίσης που συνεχίζει να υφίσταται: άρχισε με την χρηματοπιστωτική κρίση των ενυπόθηκων στεγαστικών δανείων στις ΗΠΑ, συνεχίστηκε με την κρίση χρέους στην Ευρώπη και τώρα έχουμε το τρίτο στάδιο, την κρίση των αναδυομένων χωρών. Δεν θα γίνουμε μονότονοι αν επαναλάβουμε και σήμερα ότι η χρηματικοπιστωτικοποίηση της παγκόσμιας οικονομίας είναι συνυφασμένη με συχνότερες χρονικά κρίσεις και βαθύτερες ως προς το κόστος που αυτές επιφέρουν με δεδομένο τον πλασματικό χαρακτήρα του χρήματος. Παράλληλα, η παρατηρούμενη μετατόπιση της κατανομής της πλανητικής οικονομικής ισχύος συμβάλλει αποφασιστικά στη διαμόρφωση αυτής της κατάστασης.

Το σύνολο των αναπτυσσομένων χωρών ακολουθούν το αναπτυξιακό υπόδειγμα export led growth. Δηλαδή ανοικτή οικονομία στον παγκόσμιο ανταγωνισμό. Τα βασικά χρησιμοποιούμενα οικονομικά μέσα είναι: οι ιδιωτικοποιήσεις των δημοσίων επιχειρήσεων και υποδομών, εισροή ΑΞΕ και στη συνέχεια εισροή επενδύσεων χαρτοφυλακίου και βραχυπρόθεσμων πιστώσεων πάσης μορφής. Η εισροή κεφαλαίων (ειδικά των βραχυπρόθεσμων) αποτελεί τη βάση της πιστωτικής επέκτασης μέσω του τραπεζικού συστήματος. Η πιστωτική επέκταση αποτελεί τον βασικό παράγοντα της μεγέθυνσης του ΑΕΠ μέσω της αύξησης της καταναλωτικής δαπάνης. Μεγάλο μέρος της καταναλωτικής δαπάνης κατευθύνεται στις εισαγωγές, οι οποίες, μαζί με τις εισαγωγές τεχνολογικού υλικού και ημικατεργασμένων για τη λειτουργία των πολυεθνικών επιχειρήσεων που έχουν εγκατασταθεί στην χώρα μέσω ΑΞΕ, υπερκαλύπτουν τις αυξημένες εξαγωγές της χώρας. Έτσι έχουμε αύξηση των εξαγωγών (κάτι που δικαιολογεί σε πρώτη ανάγνωση το υπόδειγμα export led growth), αλλά συγχρόνως μεγαλύτερη αύξηση των εισαγωγών, με αποτέλεσμα το ισοζύγιο να είναι αρνητικό. Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών το χρηματοδοτούν οι εισροές κεφαλαίων (κυρίως βραχυπροθέσμων). Παράλληλα, η εισροή των κεφαλαίων υποστηρίζει τη συναλλαγματική ισοτιμία της χώρας, συνήθως σε υπερτιμημένο επίπεδο, κάτι που διευκολύνει τις εισαγωγές.

Όλος αυτός ο μηχανισμός στηρίζεται ουσιαστικά στη συνεχή εισροή βραχυπρόθεσμων κεφαλαίων. Η προηγούμενη πενταετία αποτέλεσε μια θετική συγκυρία για τις αναπτυσσόμενες οικονομίες λόγω της παγκόσμιας χρηματοπιστωτικής κρίσης στο κέντρο του συστήματος, να αποτελέσουν χώρους υποδοχής κεφαλαίων. Μάλιστα σε αυτό συνέβαλε και η διευκολυντική πολιτική της Κεντρικής Τράπεζας των ΗΠΑ, αλλά και της Βρετανίας. Σήμερα η διαδικασία συνεχούς εισροής βραχυπρόθεσμων πόρων στις αναπτυσσόμενες οικονομίες μειώνεται σημαντικά, με αποτέλεσμα τη δραστική διολίσθηση των νομισμάτων τους, τη μείωση της μεγέθυνσης του ΑΕΠ και τη σχετική αδυναμία αναχρηματοδότησης των εξωτερικών ελλειμμάτων τους.

Γιατί αποχωρούν όμως, τα βραχυπρόθεσμα κεφάλαια; Οι αιτίες της κρίσης δεν είναι δύσκολο να ανιχνευτούν και δεν διαφέρουν από εκείνες του '90. Μετά το 2008, πολλές αναδυόμενες οικονομίες προσπάθησαν να αποφύγουν τη μεγάλη ύφεση στις ανεπτυγμένες, υιοθετώντας επιθετικά επεκτατικές δημοσιονομικές και νομισματικές πολιτικές, πιστεύοντας ότι η θαυματουργή ανάπτυξη θα κρατήσει. Προς αυτήν την κατεύθυνση τις έσπρωξαν οι εισροές κεφαλαίου που ακολούθησαν την ποσοτική χαλάρωση της Fed. Δημιουργήθηκαν κλασικές, και σοβαρές, φούσκες, με τα ελλείμματα τρεχουσών συναλλαγών να διευρύνονται ταχέως σε μια σειρά χώρες που το περασμένο καλοκαίρι ονομάστηκαν «Οι Ευαίσθητες 5»: Ινδία, Ινδονησία, Βραζιλία, Τουρκία και Νότιος Αφρική. Εκείνες οι πέντε παραμένουν ευαίσθητες και τώρα τις συνοδεύουν η Αργεντινή, η Ρωσία και η Χιλή. Οπότε τώρα έχουμε τις «Ευαίσθητες 8» οικονομίες και ο αριθμός μπορεί να ανέβει. Δηλαδή μεγάλο μέρος της ευθύνης ανήκει στον τρόπο που οι κυβερνήσεις χειρίστηκαν «την ευφορία της συγκυρίας», αλλά και στην πίστη σε ένα υπόδειγμα ανάπτυξης στο οποίο είδαν το τυρί, αλλά όχι τη φάκα.

* O Kώστας Μελάς είναι καθηγητής Διεθνών Χρηματοοικονομικών στο Πάντειο Πανεπιστήμιο